来源:汽车纵横

2022年2月,因季节性原因,新能源汽车产销量环比回落,但同比仍保持了高速增长态势。其中,在比亚迪、理想等带动下,插电式混合动力汽车迎来爆发式增长,份额占比重回两成以上。与此同时,在原材料大幅上涨的背景下,新能源车型涨价潮仍在继续,据不完全统计,进入3月份以来,已经有近20家新能源车企宣布涨价,涉及车型近40款。

2月新能源汽车表现依然出色,三大亮点值得关注

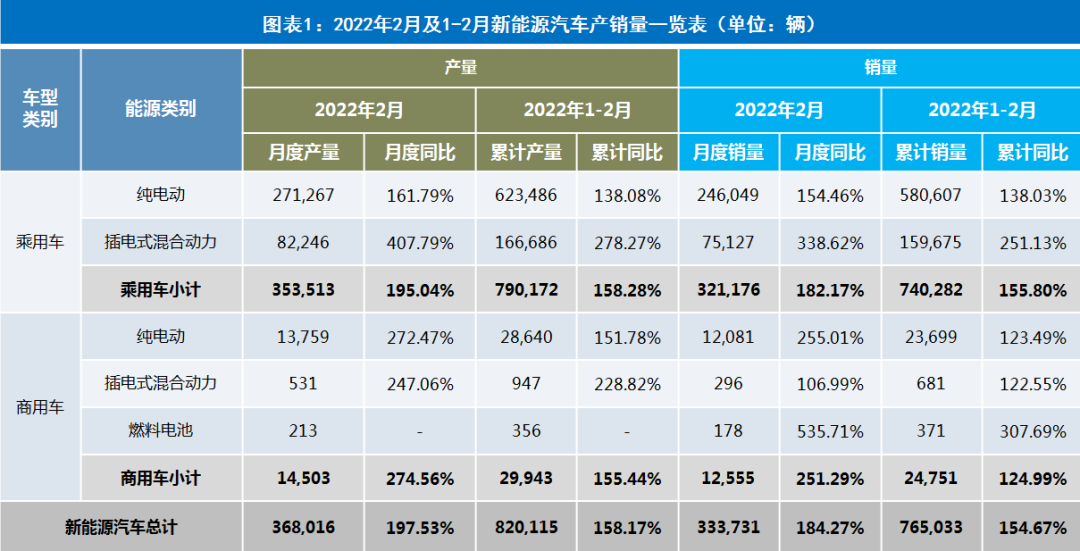

即使受到补贴退坡、车企涨价等因素影响,新能源汽车销售势头依然非常强劲。据中国汽车工业协会(以下简称“中汽协”)发布的最新数据显示,2022年2月中国新能源汽车产销分别为36.8万辆和33.4万辆,同比分别增长2.0倍和1.8倍。前两个月累计产销分别完成82.0万辆和76.5万辆,同比分别增长1.6倍和1.5倍,市场占有率已经达到17.9%。(见图表1)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》

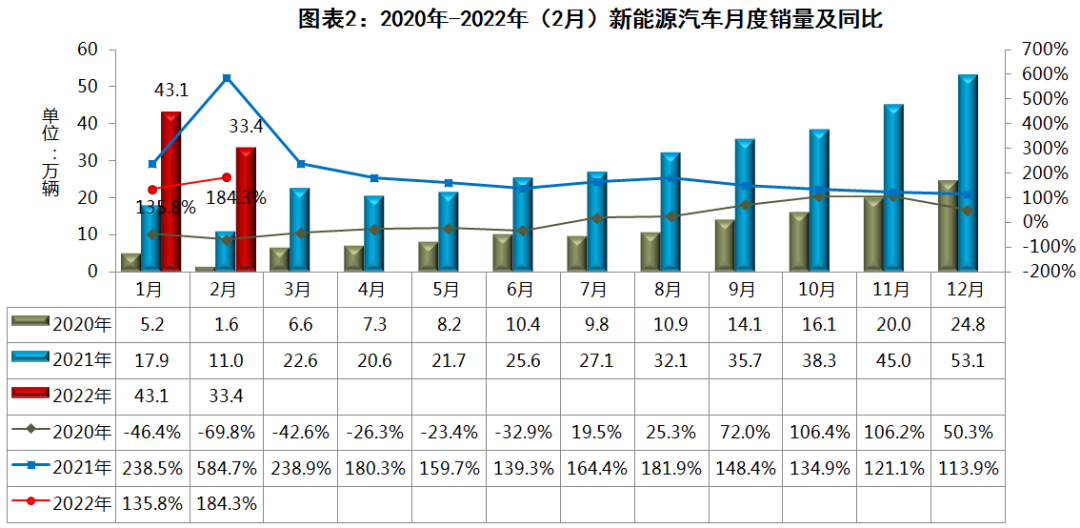

从新能源汽车月度销量走势来看,2022年2月,新能源汽车总体表现依然出色,尽管受春节假期影响环比有所下降,但同比仍保持高速增长态势。2月,新能源汽车销售33.4万辆,同比大幅增长184.3%。(见图表2)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》

究其原因,在补贴进一步退坡、相关监管政策从严以及车企提价的情况下,新能源汽车销量依旧增加,表明消费者对新能源汽车的接受度越来越高,市场对政策的依赖度有所降低,需求也不再是简单的靠补贴来创造。

值得关注的是,比亚迪在插电混动领域的成功,带动了越来越多的自主品牌开始布局插电混动技术,除了比亚迪的DM-i系统外,奇瑞鲲鹏DHT系统、长城柠檬DHT系统以及吉利雷神智擎Hi•X混动系统等也纷纷落地。预计A级新能源市场将在插电混动车型上迎来爆发性增长。

同时,造车新势力稳步提升。中汽协数据显示,1-2月,新造车企业累计销售新车21.4万辆,同比增长149%,占新车总销量的5%,较去年同期增加了2.8个百分点。近两年来,随着造车新势力汽车销量逐步提高,对销量排名前十位的主流车企的市场份额造成了一定影响。今年前两个月重点企业集团市场集中度低于同期就是受到了新造车企业的抢占。

此外,2月份还有一个亮点是,新能源汽车出口增长贡献度达到52.0%。数据显示,2月,我国汽车企业共出口汽车18万辆,同比增长60.8%,其中新能源汽车出口4.8万辆,同比增长273.7%,成为增长最快的出口类型。

目前,工信部正抓紧研究明确新能源汽车车购税优惠延续等支持政策,优化“双积分”管理办法,稳定市场预期,支持新能源汽车消费。同时,在补贴退坡的大背景下,今年政府工作报告仍再次明确提出“继续支持新能源汽车消费”,并提出减税降费、维护产业链供应链安全稳定等政策,对包括新能源汽车产业在内的实体经济加大支持力度,未来仍然可期。

新能源汽车渗透率再创新高,自主品牌份额稳超三成

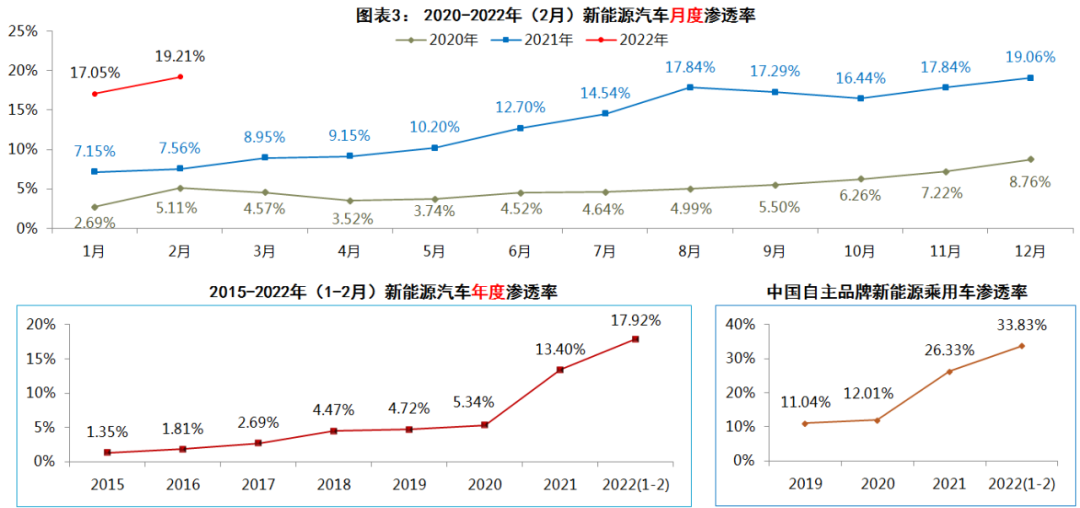

2022年2月,新能源汽车市场份额占比为19.21%,达到历年来的月度最高值。其中,新能源乘用车市场份额更是高达21.59%,再创新高。事实上,自2015年以来,我国新能源汽车的渗透率不断提升,主要原因在于国家层面和各省市都制定了明确的新能源汽车发展目标,在政策与市场双轮驱动下,新能源汽车市场获得快速发展。(见图表3)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:新能源汽车渗透率=新能源汽车销量/同期汽车整体市场销量)

值得关注的是,中国自主品牌新能源乘用车的渗透率持续领先,成为我国新能源汽车市场的最大推动力量。通过测算可知,2月份自主品牌乘用车的渗透率已高达36.71%,1-2月份为33.83%,远远高于市场整体水平。

来自中汽协的数据显示,中国自主品牌乘用车在2022年2月的整体销量为63.4万辆,其中有23.3万辆为新能源,也就是说,每10个消费者中,就有接近4个人会选择购买新能源车。而相比之下,合资品牌旗下的新能源乘用车同期销量仅为3.2万辆(不含外资独资品牌特斯拉的5.65万辆),其在合资品牌乘用车整体市场中的占比仅为3.7%,与自主品牌相比差距巨大。

中国自主品牌乘用车在新能源领域的领先优势持续扩大,传统车企的电动化转型功不可没,以比亚迪为例,其在2022年2月的整体销量为9.1万辆,而其中新能源车型的销量就占了8.8万辆,占比高达96.9%;当然,小鹏、理想、哪吒、蔚来等造车新势力的贡献也不容忽视,尽管2月份无一过万,但后续发展仍然充满潜力。

2022年,各大车企仍将加快新能源车型的布局,多款全新新能源车型即将迎来上市。据不完全统计,造车新势力有蔚来ET7/ET5、小鹏G9、理想L9、哪吒S等;传统自主车企(含新品牌)有飞凡R7、智己L7、沙龙机甲、长安C385、比亚迪驱逐舰05/海豹等;合资品牌也有本田e:N系列、Smart精灵#1、奥迪Q4 e-tron等车型,都将会在今年上市交付,而这些全新车型都将会极大地拉动新能源汽车市场的持续增长。

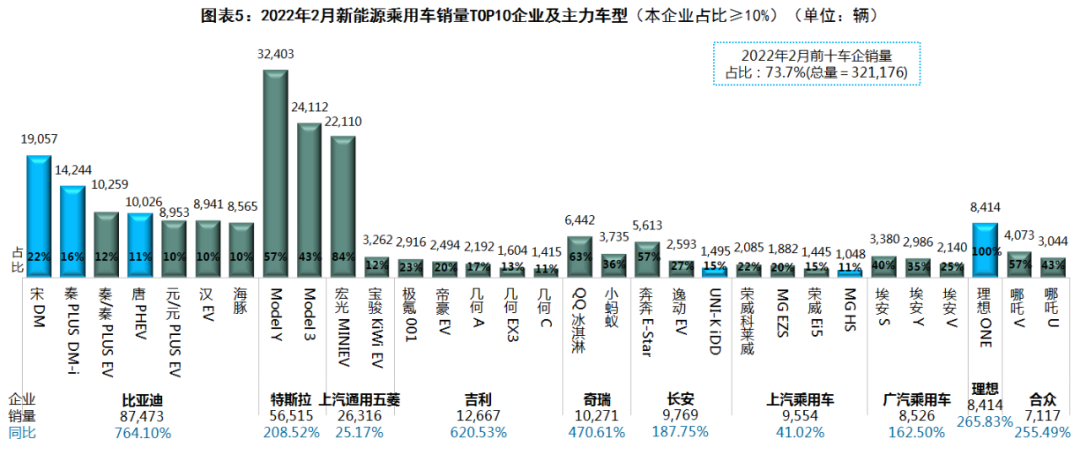

2月份7款车型销量过万,比亚迪独占4款

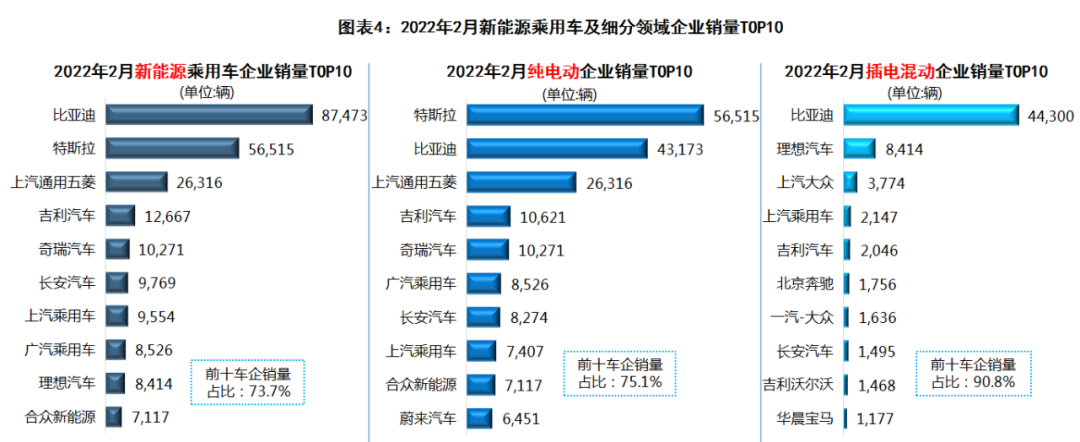

2022年2月,从新能源乘用车整体销量分企业排名来看,比亚迪仍然霸榜,以8.75万辆高居榜首;特斯拉排在第二位,销量为5.65万辆(其中包含3.33万辆出口量);上汽通用五菱销量为2.63万辆,仍排名第三。此外,超过1万辆的还有吉利和奇瑞,其他企业均不足万辆。

从细分市场来看,在纯电动领域,特斯拉和上汽通用五菱2022年2月销量均为纯电动,分列该类别第一位和第三位;比亚迪销量中的4.32万辆为纯电动,排名第二;吉利汽车得益于极氪001、帝豪EV、几何系列等多款车型的共同拉动,排名稳定提升至第四位,上升势头明显;本土新势力哪吒和蔚来进前十,小鹏销量为6225辆,未上榜TOP10。

在插电混动领域,比亚迪在宋/秦/唐三款PHEV拉动下,2月份插混销量为4.43万辆,高居该类别榜首;新势力理想汽车尽管2月份未过万,但仍以8414辆稳居第二位;上汽大众因帕萨特PHEV高达数万元的大幅度促销,拉动其销量飙升至插混榜前三;长安汽车因UNI-K iDD上市拉动其PHEV销量进入前十。(见图表4)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:新能源数据包含纯电动和插电式混合动力;东风含岚图,吉利含极氪,上汽含飞凡)

分单一车型贡献度来看,2022年2月,在TOP10企业中,本企业销量占比超过10%的主力车型数量普遍大幅增加;比亚迪增至7款,纯电和插混均有多款车型销售良好;吉利、上汽、长安、广汽旗下走量车型也保持稳定,分布较为均衡。

据统计,2月份销量过万车型共有7款,其中特斯拉旗下两款车型包揽冠亚军;宏光MINIEV则滑落至第三位;上述前三强车型2月销量均超过2万辆;比亚迪旗下仍有四款车型销量过万辆,且其中三款为插电混动车型。(见图表5)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:蓝色柱子为插电式混合动力,其他均为纯电动)

此外,值得关注的是,一些新上市的车型开始逐渐放量,如比亚迪的元PLUS/海豚、吉利汽车的极氪001/几何EX3功夫牛、奇瑞汽车的QQ冰淇淋、长安汽车的UNI-K iDD、零跑C11、枫叶60S等等,在上市后都保持了较高的销量,成为拉动车企销量增长的新中坚力量。

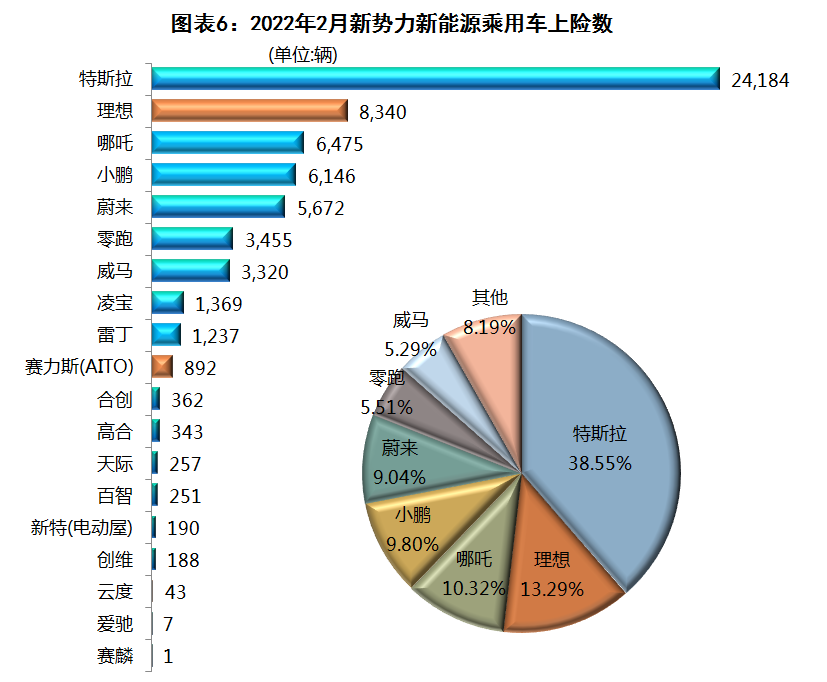

造车新势力“第二梯队”正加速前进

造车新势力作为互联网企业造车的产物,借助资本力量硬生生地杀出一条血路,但只有在残酷的竞争中坚持下来的,方能笑到最后。

据来自保监会机动车交强险的上险数显示,2022年2月,19家造车新势力合计上险数为6.27万辆。其中,特斯拉上险量为2.42万辆,在新势力中的份额占比接近四成;理想2月上险数为8340辆,在本土新势力中拔得头筹;哪吒以微弱优势超越小鹏,上升至第三位,两者均超过6000辆;蔚来2月份的上险量为5672辆,下滑明显。(注:因纳入中汽协统计数据的新势力企业不全,故在此处采用上险数以窥全貌)(见图表6)

数据来源:上险数、《新能源汽车月度数据监测报告》(注:橙色条形为增程式混合动力,其他均为纯电动)

尽管新势力企业数量众多,但目前来看,仅排名前七位的企业就掌控了新势力中九成以上的市场份额。特斯拉、理想、哪吒、小鹏、蔚来、零跑、威马这七家企业2月份合计上险量为5.76万辆,在新势力中的合计占比高达91.81%。而反观其他弱势企业,大多数不足千辆,徘徊在被淘汰的边缘,智骏、速达等都已不见了踪影。

当前,“蔚小理”作为本土新势力中的“第一梯队”,已经完成资本市场的上市融资,以及销量规模的“量变”(2021年销量规模已接近10万辆)。进入2022年以来,“第二梯队”正在加速前进,哪吒和零跑不仅在销量上加速追赶,在IPO进度方面同样紧锣密鼓,加紧筹备在港交所挂牌上市。

声明: 本文摘抄网络作者撰写,观点仅代表作者本人,不代表华涂立场。